האטה בצמיחה העולמית, אך לא מיתון

קרן המטבע הבינלאומית וה-OECD צופים האטה בצמיחת התמ"ג העולמית לכיוון כ-3% בשנת 2026, כאשר תחזית ה-OECD עומד על 2.9% וקרן המטבע הבינלאומית קרובה ל-3.1%, מה שמרמז על התרחבות איטית יותר אך עדיין חיובית ולא על ירידה.

תחזית הצמיחה של ה-OECD לארה"ב צפויה להאט לאזור ה-2% בשנת 2026, כאשר הלחצים הפיסקליים מתמתנים עקב סביבת ריבית נמוכה יותר, הפדרל ריזרב (הפד) שצופה צמיחה מעט גבוהה יותר של כ-2.3%, צופה גל עליה ב-PCE ברמה של כ-2.4% למול 2025, מה שמצביע על סביבה אינפלציונית שגם אם אינה ביעד, היא מתונה דיה על מנת שעיקר תשומת הלב תמשיך להיות על שוק העבודה ולא על הסביבה האינפלציונית.

לאחר הורדה של 100 נקודות בסיס בשנת 2024 ו-3 הורדות ריבית של 75 נקודות בסיס בשנת 2025, הפד העמיד את הריבית בטווח של 3.5-3.75 אחוז, כאשר נכון לזמן זה השוק מצפה לשתי הורדות ריבית נוספות של 25 נקודות בסיס כל אחת. אומנם התרחיש המכרזי של הפד (dot plot) מראה רק הורדת ריבית אחת בת 25 נקודות בסיס, אך החלפת יו"ר הפד במהלך חודש מאי הקרוב צפויה להפוך את הפד ליוני (dovish) יותר.

סקטור הטכנולוגיה ככלל והבינה המלאכותית בפרט, צפויים להישאר מנוע צמיחה המרכזי גם בשנת 2026, כאשר ההוצאות הגלובליות (CAPEX) על בינה מלאכותית צפויות להגיע ואף לחצות את רף ה-500 מיליארד דולר במהלך 2026, מה שידחוף גלי השקעות גדולים למרכזי נתונים, דרך תעשיות הסמיקונדוקטור, האנרגיה ותשתיות קשורות נוספות.

עלות הון גבוהה ומקוטעת יותר, גם לאחר הורדות הריבית של 2025, הרקע של 2026 עדיין מציג ריביות ריאליות גבוהות יותר, זאת עקב העלייה של התשואות. עליית התשואות וכפועל יוצא, העלויות, יחד עם ההשקעה המאסיבית צפוי להביא לפערים גדולים בין מנצחים למפסידים במירוץ ה-CAPEX בשל יכולות מאזניות.

גיאופוליטיקה ומדיניות עידן טראמפ כפרמיות סיכון דומיננטיות, הכהונה השנייה של טראמפ בתוספת בחירות האמצע, שיהיו בחציון השני של שנת 2026, מלחמת מכסים מתפתחים בין ארה"ב לסין, ממשיכים להוות גורם של חוסר ודאות גם ברמת ארה"ב וגם ברמה הגלובאלית. לאחרונה אנחנו עדים לשיפור במגעים בין המעצמות הגדולות, אך נושא מירוץ החימוש בטכנולוגיה, על חלקיו השונים, שכולל שבבים מתקדמים, משאבי טבע נדירים ועוד, ימשיך להוות נקודות לחץ לפחות במהלך החציון הראשון של השנה ולא מן הנימנע שלאורך כל שנת 2026.

בחזרה להחלפת יו"ר הפדרל-ריזרב, וכנראה ששמו יהיה "קווין". החלפת יושב ראש הפד בחודש מאי צפויה לרכז עיניין רב באופן חריג בשל היות האירוע לא רק כלכלי אלא גם פוליטי ביותר, זאת כאשר ממשל טראמפ דוחף קדימה מועמדים בעלי השקפת עולם דומה לזו של הנשיא. הממשל כמובן מעוניין ביו"ר פד שיוריד את הריבית על הדולר על מנת להחליש את המטבע האמריקאי, דבר שיעזור לצמיחה המקומית וישחוק את החוב האמריקאי. בעוד העיקרון הזה מובן לכל, חוסר הוודאות באשר להשלכות של עליות אינפלציוניות, ירידה ברמת האמון של השווקים בפד עקב פוליטיזציה, יכולים להביא לטלטה.

עוד ברקע, מלחמת רוסיה אוקראינה, האם יימצא פתרון לנתיב מדיני והפסקת הלחימה, מה יהיו השלכות על משק האנרגיה, החברות הביטחוניות ושיקום אוקראינה לאחר המלחמה. מזרח תיכון חדש והסכמי אבראהם, מעבר לשלב ב' בין ישראל לעזה, נתיב מדיני להצטרפות מדינות ערביות נוספות להסכמים ונורמליזציה בין ישראל לסעודיה. המצב המדאיג של החוב האירופאי המאמיר בשילוב צמיחה זניחה, זאת כאשר ברקע ישנן שיחות בשוק על עלית ריבית על מטבע האירו. המתיחות הפוליטית במשולש סין-טאיוואן-ארה"ב לא נעלמת, היא נמצאת ברקע של מלחמת הסחר בין ארה"ב לסין ונראה כי מהווה מנוף לחצים סיני. עוד בארה"ב, במהלך חודש אפריל צפוי בית המשפט להכריז לגבי חוקיות מדיניות המכסים של ממשל טראמפ, אירוע פוליטי-כלכלי מהותי.

מעונת הדוחות של הרבעון השלישי שמסיימת את 2025 לעונת הדוחות של הרבעון האחרון שתפתח את 2026

סיכום עונת הדוחות של הרבעון השלישי של 2025 תחילה

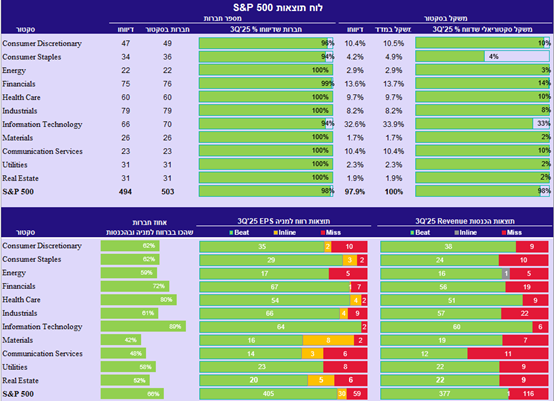

למול תחזיות מוקדמות לצמיחה של כ-6% בהכנסות וצמיחה של כ-5.9% ברווחים עונת הדוחות ניפצה את התחזיות כאשר בפועל הצמיחה בהכנסות עמדה על כ-7.8% בעוד שהצמיחה ברווחים זינקה בכ-13.9%. עיקר החששות הראשוניות היו מכיוון מחיקות על הפחתת נכסים מגל ה-CAPEX של השנים האחרונות לתחום הדאטה-סנטר-AI, אך אלו התבדו. כ-76% מהחברות הכות את התחזיות המוקדמות ברמת ההכנסות וכ-82% הכו את תחזיות הרווחים המוקדמות, כ-66% מהחברות הכו בשני הפרמטרים. הסקטור המצטיין של הרבעון, ללא הפתעה, היה סקטור הטכנולוגיה, כאשר 89% מהחברות מכות בשני הפרמטרים. סקטור הבריאות והפיננסים גם כן סיימו בתוצאות מרשימות ביותר. הסקטור החלש ביותר בו רק כ-42% מהחברות הכו בשני הפרמטרים היה סקטור הסחורות והחומרים.

סקטור הטכנולוגיה סיים את הרבעון השלישי עם צמיחה של 12.6% בהכנסות וצמיחה של 22.6% ברווחים. התחזית לרבעון האחרון של 2025 היא לצמיחה של 15.8 בהכנסות למול צמיחה של 13% ברווחים. המגמה של צמיחה גבוהה יותר בהכנסות מזו שברחווים נמכשת עד למחצית השניה של 2026, זאת למרות התבדות החשש ממחיקות עקב פחת אחרי גל ה-CAPEX, השוק עדיין מצפה לראות זאת בתוצאות הרבעון האחרון. התחזיות כרגע עומדות על צמיחה של 7.7% בהכנסות למול צמיחה של 6.9% ברווחים.

ברמה השנתית, 2025 צפוייה להסתיים עם צמיחה של 4.7% בהכנסות למול צמיחה של 11.4% ברווחים. לשנת 2026 התחזיות המוקדמות צופות צמיחה של 6.9% בהכנסות למול צמיחה של 12.3% ברווחים, כלומר הצפי הוא לצמיחה חזקה יותר מזו של 2025. תחזית ארוכה יותר לשנת 2027 צופה צמיחה של כ-6.8% בהכנסות וצמיחה של כ-14.4% ברווחים.

ברמת מדד ה-s&p-500 הרווח למניה (רווח ליחידת מדד) כלומר EPS צפוי לסיים את שנת 2025 על צמיחה של כ-10% למול 2024, כלומר ברמה של כ-270$. התחזיות לשנת 2026 שעומדות על צמיחה ברווחים של 12.3% משקפים צפי ל-EPS של כ-303$ ליחידת מדד. בזמן כתיבת שורות אלו המספרים מייצגים רמת מכפילים P/E נוכחי של 24.89 = 270 / 6722, ורמת מכפילים לשנת 2026 של 22.18 = 303 / 6722. בעוד שלא מדובר ברמת מכפילים נמוכה, היא רחוקה מלהתאים להגדרות של בועה וגם אינה נמצאת ברמות השיא של כ-28 למכפיל הנוכחי, אותן ראינו בתקופה האחרונה. בנוסף לכך יש לזכור כי אכן ישנם כיסים של מכפילים גבוהים במספר חברות בעלות משקל גבוהה במדד כגון טסלה ופלנטיר, שמושכות את המכפיל באופן ניכר. כמו כן יש לציין שכ-6% מהחברות במדד הן חברות שעדיין מפסידות כסף (אציין כי הרמה הזאת היא בסביבות הממוצע ההיסטורי, זאת אגב, למול כ-40% מהחברות במדד הראסל-2000).